招聘信息

一文全解“增值税发票上的税率”!

来源:火狐直播平台 作者:火狐直播平台下载 日期:2024-05-17 06:09:48

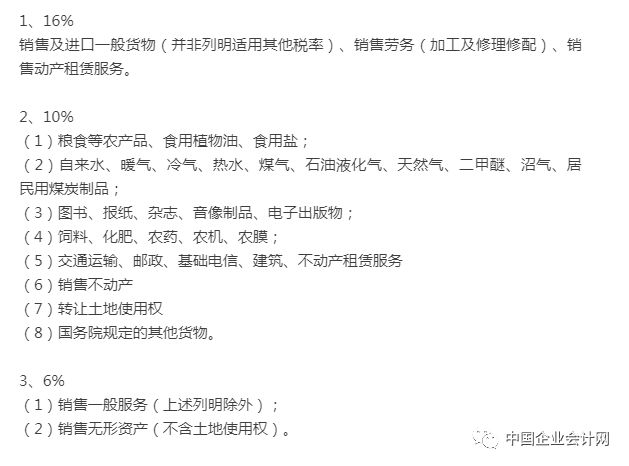

实际作业、日子中,咱们见到各式各样的增值税发票,其间税率一栏包含16%及10%(此二项由原先17%、13%、11%调整而来)、6%、5%及3%(严厉来讲,这叫“征收率”)、0%、免税、不交税和“***”符号。那么,这些税率各有什么用处,又有什么差异呢?

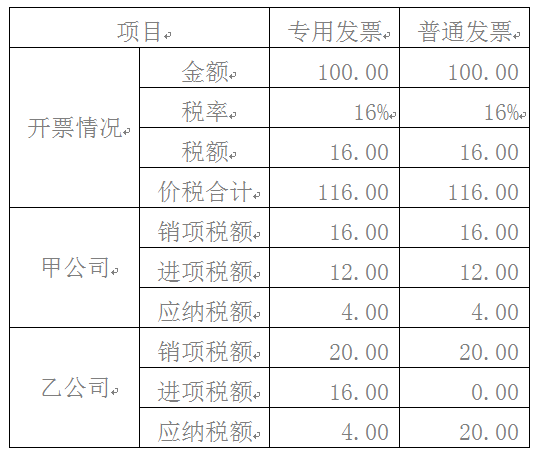

出售方获得法定扣税凭据,能够依法抵扣。能够开具普通发票或许因购买方(非顾客个人)讨取依法开具专用发票。开具何种发票关于出售方核算销项税额并无联系;但若开具普通发票,则购买方无法抵扣。

甲公司出售一批钢材100万元(不含税)给乙公司,适用增值税税率16%;假定甲公司当期依法能够抵扣进项税额12万元,乙公司当期销项税额20万元。不考虑其他要素,具体开票及计税状况可见下表(单位“万元”):

已然零税率适用于出口涉外事务,一般不会开具专用发票,也不会触及境外客户抵扣问题。

零税率不等于免税,实施增值税退(免)税办法的增值税零税率方针的交税人在开具增值税普通发票时,税率挑选0%,不得开具增值税专用发票。

增值税一般交税人、小规模交税人,不管一般计税办法仍是简易计税办法,皆或许触及免税方针(由于免税项目过于繁复,本文不再一一列举)。免税状况下,不得开具增值税专用发票。

(一)“财税〔2016〕36号”文件附件2《营业税改征增值税试点有关事项的规则》规则的不征收增值税项目:

1.依据国家指令无偿供给的铁路运输服务、航空运输服务,归于《试点实施办法》第十四条规则的用于公益事业的服务。

4.房地产主管部门或许其指定组织、公积金办理中心、开发企业和物业办理单位代收的住所专项修理资金。

一般状况下,上面叙述的状况不视为经营活动,不必开具发票(您去银行存款,银行给您结算利息,一般不会要求您开具发票)。

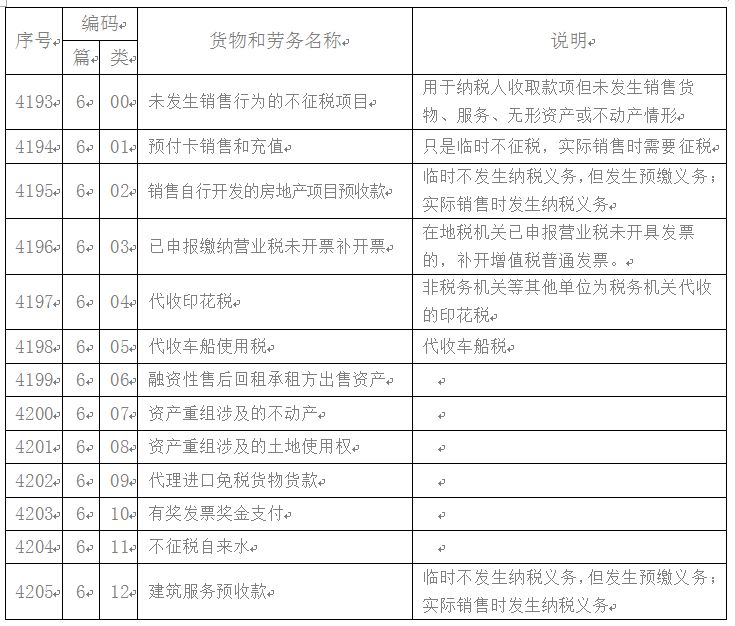

运用“未产生出售行为的不交税项目”编码开票的,发票税率栏显现“不交税”,不得开具增值税专用发票。

(三)依据《关于交税人财物重组有关增值税问题的公告》(国家税务总局公告2011年第13号)规则:交税人在财物重组过程中,经过兼并、分立、出售、置换等办法,将悉数或许部分什物财物以及与其相关联的债务、负债和劳动力一并转让给其他单位和个人,不归于增值税的交税规模,其间触及的货品转让,不征收增值税。

在增值税核算中,不管“非应税项目”,仍是“免税项目”、“零税率”项目,实际上都不必交税。可是,以上三者在税收运用中,仍是有许多差异。概况主张参阅一下《非应税、免税、零税率,有啥不一样的差异?》一文。

依据《国家税务总局关于全面推开营业税改征增值税试点有关税收征收办理事项的公告》(国家税务总局公告2016年第23号)四、(二)依照现行方针规则适用差额交税办法交纳增值税,且不得全额开具增值税发票的(财政部、税务总局还有规则的在外),交税人自行开具或许税务机关代开增值税发票时,经过新体系中差额交税开票功用,录入含税出售额(或含税评价额)和扣除额,体系主动核算税额和不含税金额,备注栏主动打印“差额交税”字样,发票开具不该与其他应税行为混开。

或人出售其购入写字楼一套给B公司,获得含税收入100万元,房产购入原价70万元,依法申请代开增值税专用发票。

15、我国移动通讯集团公司、我国联合网络通讯集团有限公司、我国电信集团公司及其成员单位经过手机短信公益特服号为公益性组织承受捐款,以其获得的悉数价款和价外费用,扣除支交给公益性组织捐款后的余额为出售额。

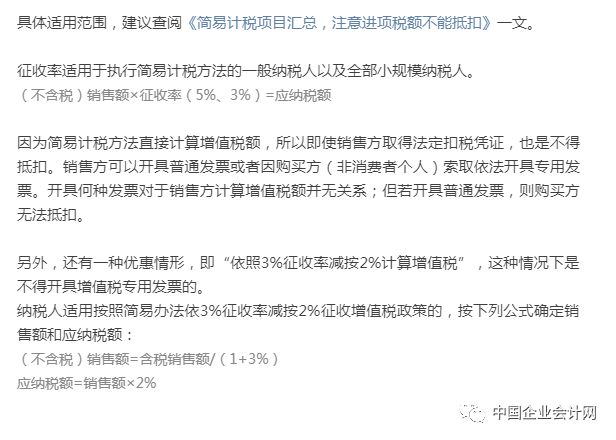

16、交税人(一般交税人/小规模交税人)转让2016年4月30日前获得的土地运用权,能够再一次进行挑选适用简易计税办法,以获得的悉数价款和价外费用减去获得该土地运用权的原价后的余额为出售额,依照5%的征收率核算交纳增值税。

17、境外单位经过教育部考试中心及其直属单位在境内展开考试,教育部考试中心及其直属单位供给的教育辅佐服务,以获得的考试费收入扣除支交给境外单位考试费后的余额为出售额,按供给“教育辅佐服务”交纳增值税;就代为收取并支交给境外单位的考试费一致扣缴增值税。

上一篇:品、中药饮片在该省不执行两票制!

下一篇:2015年中药士考试真题及答案

| ©火狐直播_赛事|官方下载|平台官网 苏ICP备10215542号-1 (苏)-非经营性-2014-0026 |